償却資産の評価

申告書類

電子申告について

建物付属設備の取扱いについて

課税標準の特例について

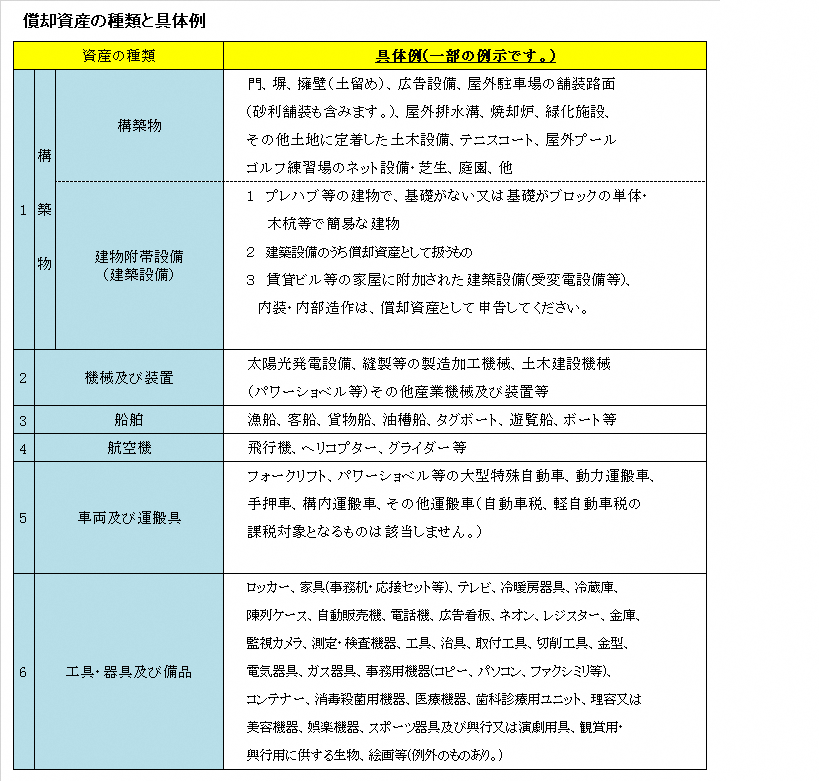

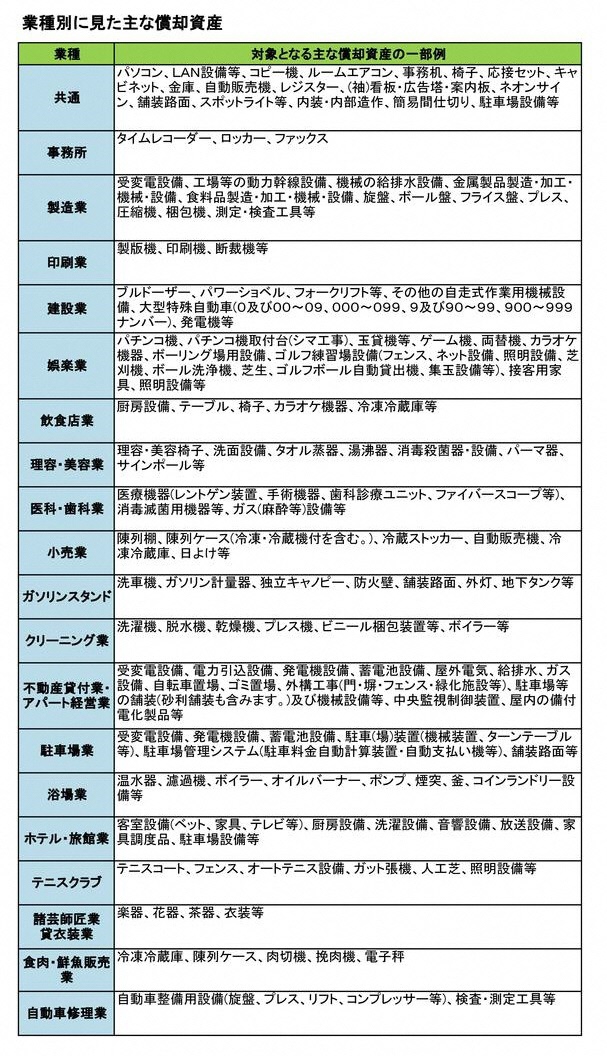

償却資産とは

個人や法人で工場や商店などを経営している人が、その事業のために用いることができる土地・家屋以外の資産で、その減価償却額又は減価償却費が法人税法又は所得税法の規定による所得の計算上損金又は必要な経費に算入されるもののうち、その取得額が少額である資産その他の政令で定める資産以外のもの(法人税又は所得税を課されない者が所有するものを含む。)であり、次に掲げる要件を満たすものを言います。

|

ただし、次に掲げるものは、課税の対象となりません。

|

評価の仕組み

償却資産の価格は、固定資産評価基準により次の算式に基づき求められます。

| 取得時期 | 評価額 |

| 前年中に取得された償却資産 | 取得金額×(1-減価率÷2) |

| 前年前に取得された償却資産 | 前年度評価額×(1-減価率)(☆) |

ただし、☆により求めた額が、「取得価額×5/100」よりも小さい場合は、「取得価額×5/100」により求めた額を価格とします。

固定資産評価基準に基づき、取得価額を基礎として、取得後の経過年数に応ずる価値の減少(減価)を考慮して評価します。

償却資産の減価償却の方法は、原則として定率法です。

取得価額とは

他より購入した場合はその購入価格、自己の建設・製造等の場合は、その建設・製造等に要した金額。原則として国税の取扱いと同様です。

減価率とは

原則として耐用年数表(財務省令)に掲げられている耐用年数に応じて固定資産評価基準別表15により定められる率です。

償却資産の申告制度

償却資産の所有者は、毎年1月1日現在の償却資産の状況を1月31日までに申告する必要があります。この申告に基づき、毎年評価し、価格を決定します。また、申告書受理後、地方税法にもとづいて実地調査又は簡易調査(固定資産台帳を郵送していただく調査)を行うことがありますので、ご協力をお願いします。これらの調査に伴って追加申告となることがありますが、この場合、課税処理が現年度だけでなく過年度に遡及することがあります。

留意点

償却資産として該当するすべての資産の取得価額等の合計額が150万円以上であれば課税されますが(年税率1.4%)、課税・非課税に関わらず、償却資産を所有する方には、地方税法第383条の規定に基づき申告の義務があります。

次の資産についても申告が必要です。

|

申告書類

市は、申告年の前年までに申告又はみなし申告とされている方には申告時期直前に申告書類等を送付し、申告がない方でも償却資産の所有が見込まれる方にはご案内書類等をお送りしています。

ただし、こちらが把握していない方等につきましては、地方税法第383条の規定に基づき申告して頂きますようお願いします。

市から申告書等が送付されていない事業主の方は、次に掲示されている償却資産申告書様式(書込用・記入例)をダウンロードされるか、ご連絡下さい。必要書類をお送りさせていただきます。

◎償却資産申告に関する手引き、様式等はこちらからダウンロードできます。

4記載例(明細書).pdf償却資産申告書ダウンロード(申告書・種類別明細書).xlsx

電子申告について

固定資産税(償却資産)は、電子申告もご利用いただけます。

→eLTAXの電子申告をぜひご利用ください!(パンフレット)

→固定資産税(償却資産)の電子申告について

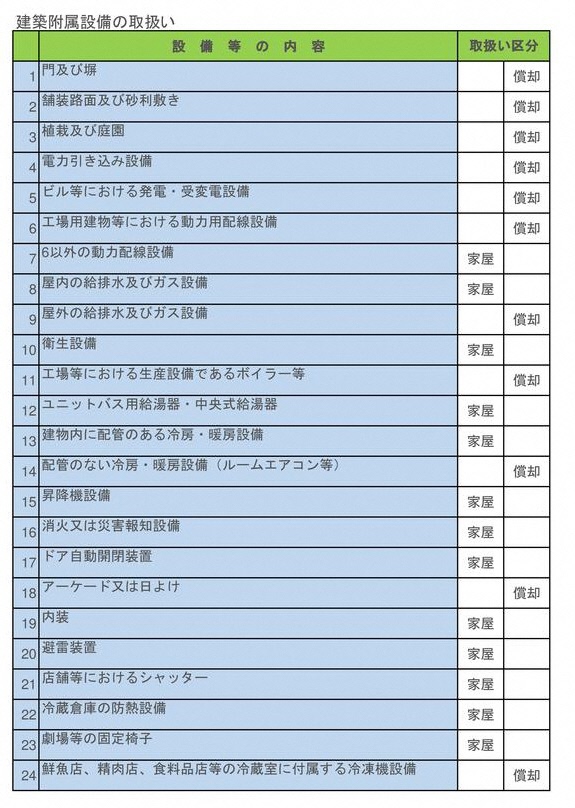

建物附属設備の取扱いについて

建物の所有形態によって建物附属設備の取り扱いが異なります。電気設備や給排水設備等、家屋と一体となってその効用を発揮しているものについては、一般的に下表のように取り扱われます。

なお、賃借人(テナント)等が取り付けた内装・内部造作及び建築設備等については、下表の取扱い区分において「家屋」と記載された設備も含めて、すべて償却資産として取扱います。

課税標準の特例について

地方税法第349条の3及び本法附則第15条などの規定により、一定の要件を備える償却資産については、課税標準の特例が適用され、固定資産税が軽減されます。課税標準の特例が適用される資産を申告される場合は、所管する主務官庁等の証明書または届出書の写し、カタログ、精密検査証明書など、証明となる書類を添付してください。

課税標準の特例適用資産(抜粋)

| 適用条項 | 設備の種類 | 取得時期 | 特例率 | |||

|

法 附 則 第 15 条 |

第 2 項 |

第 |

「水質汚濁防止法」等に規定する施設を設置する工場または事業場の汚水または廃液の処理施設(総務省令で定めるもの) |

R4.4.1 ~ R6.3.31 |

1/2 | |

|

第 |

「廃棄物の処理及び清掃に関する法律」に規定するごみ処理施設 (総務省令で定めるもの) |

|||||

|

第 25 項 |

第1号 |

再生可能エネルギー事業者支援事業費補助金を受けた太陽光発電設備 |

発電出力 1000kw未満 |

R2.4.1 ~ R6.3.31 |

2/3 3 年 度 |

|

|

第2号 |

発電出力 1000kw以上 |

6/7 3 年 度 |

||||

| 法附則 第64条 |

生産性向上特別措置法に係る課税標準の特例措置 (中小企業者の導入する生産性向上に資する先端設備) |

計画認定後~ R5.3.31 |

ゼロ 3 年 度 |

|||

太陽光発電設備等に係る課税標準の特例について

太陽光発電設備等に係る課税標準の特例についてはこちらをご覧ください。(法附則第15条第26項関連)

生産性向上特別措置法に係る課税標準の特例

生産性向上特別措置法に係る課税標準の特例についてはこちらをご覧ください。(法附則第64条関連)