個人住民税の特別徴収について

給与所得者に係る個人住民税の特別徴収の適正化について

事業主の皆さま!

所得税は源泉徴収しているけれど、個人住民税は特別徴収(給与天引き)していないということはありませんか?

個人住民税の特別徴収は選択制ではありません。

特別徴収は法令に基づいて事業主(給与支払者)に課せられた義務です。

未だ特別徴収未実施の事業主様は、法令遵守のため切替にご協力ください。

本市では、給与所得者(納税者)の利便性向上と、税の賦課徴収の公平性を目的に、

市民税・県民税(以下個人住民税)特別徴収の適正化に取り組んでいます。

根拠法令(地方税法321条の3、南城市税条例44条)

給与所得者に係る個人住民税の特別徴収とは

住民税の納付方法

住民税の納付方法は以下の2種類です!

普通徴収

市が納税義務者である個人に税額を通知し個人で納税する方法。通常、 4 期( 6 月・ 8 月・10 月・翌年 1 月)

特別徴収

市から給与支払者(特別徴収義務者)を通じて、納税義務者に通知され、給与支払者が給与の支払の際に天引きして、市へ納入( 6 月から翌年 5 月までの 12 ヶ月で徴収)を行なう方法です。

特別徴収の対象となる事業主

◎所得税の源泉徴収を行う義務のある事業者※は、

原則として個人住民税の特別徴収を行っていただく必要があります。

(所得税法第183条、第184条)

※源泉徴収義務者について詳しくはこちらをクリック(外部リンク)

◎従業員が、前年中に給与の支払を受けた者であり、

かつ当年度の初日(4月1日)において給与の支払いを受けている場合、原則として事業主が従業員の個人住民税を徴収して、課税した市町村(南城市)に納入していただくことになります

(パート・アルバイト・非常勤職員等でも、この要件に該当の場合、特別徴収の対象となります)。

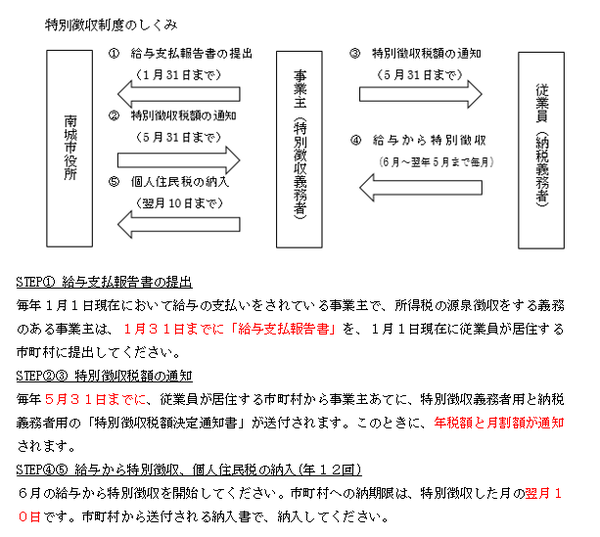

特別徴収の基本的な手続きの流れ

関係様式

給与支払報告書(総括表・個人別明細書)

【重要】令和8年度(7年分)より、給与支払報告書の様式が変更となります!

提出においては必ず令和8年度の様式でご提出ください。旧様式では正しい課税ができない場合がございます。

- 総括表【提出用】.pdf(A4判で印刷後、半分に切りA5判で提出)

- 総括表注意点等.pdf (A3で印刷)

- 給与支払報告書(個人別明細書).pdf

- 給与支払報告書(個人別明細書).xlsx

また、他市区町村の様式による提出でも構いません。

普通徴収から特別徴収へ変更する場合

- 特別徴収への切替申請書.xls

- 書き方【特徴切替】.pdf

- 年度の途中で従業員が入社した場合で、従業員(納税義務者)の方から、特別徴収への切替を希望する申し出があった時は「特別徴収への切り替え申請書」を提出してください。

ただし、申請時点で普通徴収の納期限が過ぎているものは、特別徴収への

従業員が退職・転勤・休職した場合

- 給与所得者異動届出書.xlsx

- 書き方【一括徴収】.pdf

- 書き方【転勤】.pdf

- 書き方【普通徴収】.pdf

- 退職所得にかかる市・県民税納入内訳書.pdf

- 【6月1日から12月31日までに退職等をした場合】

特別徴収できなくなる残りの税額は、普通徴収に切り替えることになり、従業員から一括徴収の方法で徴収されたい旨の申し出があった場合は、未徴収税額を給与や退職金等から一括徴収してください。

【翌年1月1日から4月30日までに退職等をした場合】

特別徴収できなくなる残りの税額については、元の勤務先から5月31日までに支給される給与、退職金等が残りの税額を超える場合には、法令により一括徴収とする事が義務付けられています。

従業員の申し出がなくても5月31日までに支給される給与や退職金等から、一括徴収して特別徴収してください。

※上記2点について、転勤により新しい勤務先での特別徴収継続となる場合は、普通徴収、一括徴収への切替は不要となります。

事業所の所在地等に変更があった場合

納期特例の適用を受ける場合

特別徴収義務者は、給与の支払いを受ける方が常時10人未満である場合は、特別徴収税額の納期の特例に関する申請書を市長に提出し、その承認を受けたときは、以下のとおり年2回に分けて特別徴収税額を納入することができます。

1回目 6月分から11月分までは12月10日までに支払

2回目 12月分から5月分までは6月10日までに支払

納入金額に変更があった場合

納入書作成要領

沖縄県外の金融機関で納付する場合

特別徴収税額通知の受取方法の変更について

個人住民税の特別徴収に関するFAQ