家屋の評価

家屋とは

固定資産税における家屋とは、住宅や離れ、物置、車庫、店舗、倉庫等のことで、塀や門柱等の構築物を除いたものです。不動産登記法における「建物」とその意義を同じくするとされています。

家屋の課税時期

固定資産税の賦課期日は地方税法359条に「当該年度の初日の属する年の一月一日とする」と規定されているため、毎年1月1日(賦課期日)に存在する建物は4月から始まる年度の固定資産税の課税対象となります。1月1日前後に建築中の建物については完成日がいつなのかを確認させていただく場合があります。

税額算定の仕組み

固定資産評価基準(総務大臣の定めた基準)に基づき、再建築価格を基準に評価します。

新築家屋の場合

| 評価額 = 再建築価格 × 経年減点補正率 × 評点1点あたり価格 税額 = 評価額 × 税率(1.4%) |

| 再建築価格 | 評価の対象となった家屋と同一のものを評価の時点においてその場所に新築するものとした場合に必要とされる建築費です。 |

|---|---|

| 経年減点補正率 | 家屋の建築後の年数の経過によって生ずる損耗の状況による減価等をあらわしたものです。 |

| 評点1点あたり価格 | 再建築価格1点あたりの価格で、設計費や物価差を考慮するための補正です。 |

新築以外の家屋(在来分家屋)の場合

評価額は、3年度ごとの基準年度に評価替えがあり、物価上昇率が関わってくる他は新築家屋の評価額と同様に求めます。その価額が前年度までの価額を超える場合は、前年度までの価額に据え置かれます。(なお、増改築または損壊等がある家屋については、これらを考慮して再評価されます。)

| 評価額 = 基準年度前年度における再建築価格 × 物価上昇率 × 経年減点補正率 × 評点1点あたり価格 税額 = 評価額 × 税率(1.4%) |

新築・増築に係る家屋調査について

家屋を新築・増築した際には、市役所職員が家屋調査を行います。この調査は固定資産税評価額を算出するための重要な調査となりますので、ご協力をお願いいたします。

家屋調査の流れ

家屋調査は主に下記の流れで行われます。

- 建物外部の確認

屋根、外壁、基礎、建具等を確認・計測します。 - 建物内部の確認

建物の中に入り、各部屋の内装(天井・壁・床)・建具の資材(仕上)確認・計測、給排水・衛生設備の確認を行います。 - 固定資産税の説明

最後に固定資産税についての説明を行います。

ご用意いただくもの

調査には、建築図面(平面図・立面図・断面図・仕上表等)が必要になりますので、建築図面の写しをいただく場合がございます。建物の構造や用途により必要な書類が異なる場合は個別にご案内いたします。

家屋の異動について

固定資産税は、毎年1月1日(賦課期日)現在の家屋の所有者に課税されます。適正な課税を行うために、以下のような異動があった場合には、申請をお願いします。

※登記を変更された場合、申請は不要です。登記手続きについてはお近くの法務局までおたずねください。

| 異動内容 | 申請方法 | 申請様式 |

|---|---|---|

| 新築・増築 | 市役所(税務課)に連絡 | なし |

| 取り壊し | 「家屋滅失届」を提出 | 申請書様式ダウンロードへ |

| 名義変更 (相続・売買・贈与など) |

「未登記家屋所有権異動届」を提出 | |

| 用途変更 (店舗から住宅にしたなど) |

「家屋用途変更申告書」を提出 |

固定資産税の軽減について

新築住宅に対する減額

新築後、一定期間の固定資産税額が2分の1に減額されます。適用対象は、次の床面積要件を満たす住宅です。

床面積要件

| 専用住宅 (一般的な住宅) |

床面積が40平方メートル以上240平方メートル以下 |

|---|---|

| 併用住宅 (店舗と住宅が一体のもの等) |

居住部分の床面積の割合が2分の1以上あり、その床面積が40平方メートル以上240平方メートル以下のもの |

| 一戸建て以外の共同住宅 (賃貸アパート等) |

1区画(1部屋)の床面積が40平方メートル以上280平方メートル以下のもの |

(注)新築の別荘や非住宅(店舗、倉庫や物置等)は適用の対象外となります。

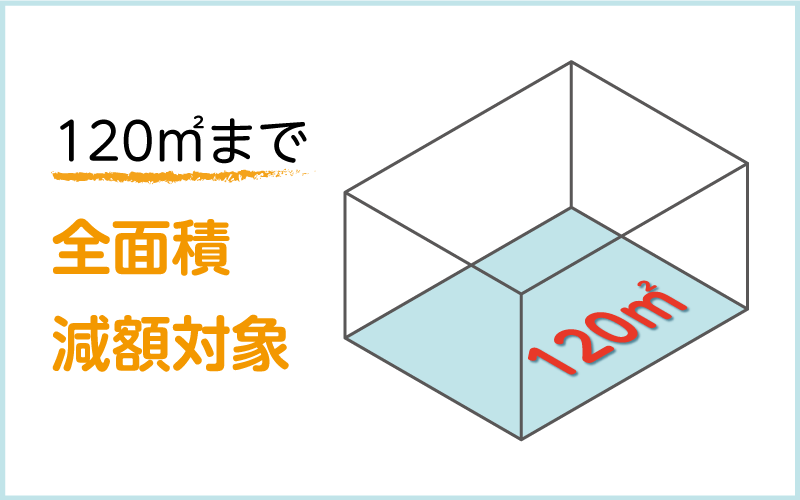

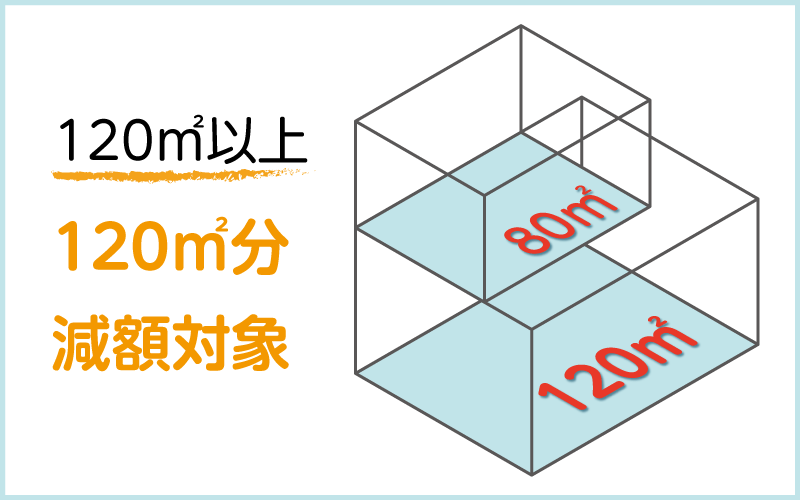

減額される範囲

居住部分の床面積が120平方メートルまでのものは、その全床面積が減額対象に、120平方メートルを超えるものは、120平方メートル分に相当する床面積部分が減額対象になります。

減額される期間

| 一般の住宅 | 新築後3年度分(長期優良住宅は5年度分※) |

|---|---|

| 3階以上の中高層耐火住宅等 | 新築後5年度分(長期優良住宅は7年度分※) |

※申告書の提出が必要になります。

非課税規定の適用申告

地方税法第348条等に規定する一定の要件を備えた固定資産については、非課税となります。該当する資産を所有する方は、「非課税申告書」及び非課税内容に係る資料を添付のうえ、市役所にご提出ください。

詳細は下記をご確認ください。

▶︎非課税の申告について

わがまち特例による特例措置

平成24年度税制改正により、地方税の特例措置について、国が一律に定めていた内容を地方自治体が自主的に判断し、条例で決定できるようにする仕組み「地域決定型地方税制特例措置(通称:わがまち特例)」が導入されました。

固定資産税の課税標準の特例の適用を受けようとする方は、申告書および必要書類の提出が必要となります。

詳細は下記をご確認ください。

▶︎わがまち特例(地域決定型地方税特例措置)について