国民健康保険税(医療分・後期高齢者支援金分・介護納付金分・子ども・子育て支援納付金分)について

税率及び賦課限度額

下記1、2、3、4を合算した額が国保税の年額の算定基礎となります。

| 所得割額 | 均等割額 | 18歳以上均等割 | 平等割額 | |

|---|---|---|---|---|

| 1.医療分 ※限度額67万円 |

(前年の所得-43万円) ×7.9% |

19,000円 ×国保加入者 |

- | 20,900円 |

| 2.後期高齢者支援分 ※限度額26万円 |

(前年の所得-43万円) ×2.41% |

6,500円 ×国保加入者 |

- | 6,400円 |

| 3.介護分 ※限度額17万円 |

(前年の所得-43万円) ×2.15% |

7,800円 ×国保加入者 |

- | 5,300円 |

| 4.子ども・子育て支援納付金分 ※限度額3万円 |

(前年の所得-43万円) ×0.27% |

1,196円 ×国保加入者 |

168円 | 810円 |

- 介護分は40歳以上65歳未満(介護第2号被保険者)の方のみ加算されます。

- 市町村により組み合わせ及び税率は異なります。

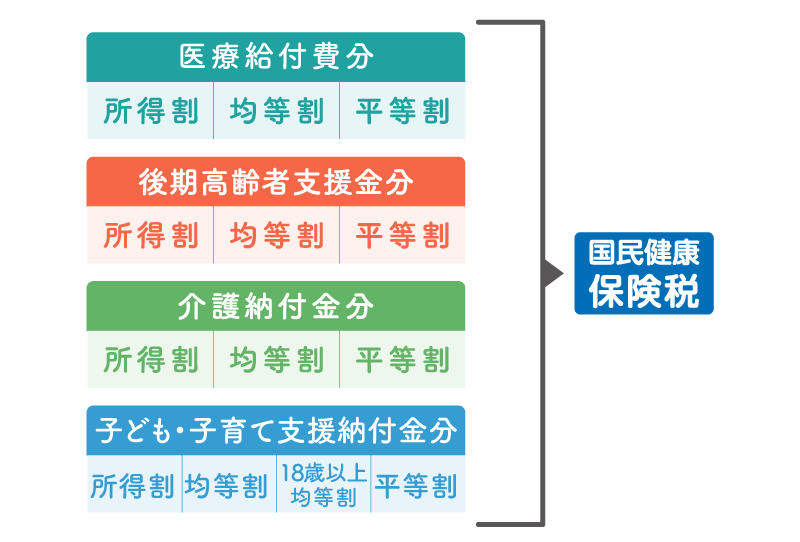

国保税の計算方法について

国保税には4つの区分があります。

| 医療給付費分 | 国民健康保険の医療費などに充てられる保険料 |

|---|---|

| 後期高齢者支援分 | 後期高齢者医療制度に充てられる保険料 |

| 介護納付金分 | 介護保険制度に充てられる保険料。40歳から64歳までの方全員が納めます。 |

| 子ども・子育て支援納付金分 | 社会全体で子ども・子育て世帯を応援していくため、児童手当の拡充をはじめとした給付拡充の財源となります。 |

また、それぞれの金額は「所得割・均等割・平等割」などの計算方法で算出された金額の合計額となります。

●所得割

前年中の所得金額によって負担金額が変わります。前年の所得がない方はかかりません。

●均等割

世帯あたりの国保加入者の人数によって均等に負担します。

●平等割

国保に加入する全世帯が平等に負担します。

●18歳以上均等割(子ども・子育て支援納付金分)

「18歳に達する日以後の最初の3月31日を経過した被保険者」が負担します。

月割課税について(年度途中で加入・脱退する場合)

賦課期日(4月1日)後に加入者の異動(出生、死亡、転入、転出、他保険加入・脱退等)の届出があった場合、加入期間に応じて月割で計算します。異動の事由が発生した場合は、14日以内に届出をして下さい。

年度の途中から加入する場合⇒加入月から月割で課税

年度の途中で脱退する場合⇒脱退する月の前月分まで月割で課税

>加入の届出が遅れた場合の国保税

届出をした月からではなく、加入月までさかのぼって保険税を納めなければならなくなります。

>脱退の届出が遅れた場合の国保税

他の保険に入っても、国保にその旨を届出しなければ、国保の保険税も課税され続け、他の保険の保険料との二重支払いの負担が生じてしまいます。

関連ページ