【受付終了】令和7年度 南城市定額減税補足給付金(不足額給付)のご案内

最終更新日:2025年11月05日

令和7年度 南城市定額減税補足給付金(不足額給付)の申請受付は、令和7年11月21日(金曜日)【当日消印有効】をもって、終了しました。

お知らせ(2025.11.4)

令和7年度定額減税補足給付金(不足額給付)の申請書及び確認書の申請期限を延長します!!

| 変更前の期限 | 変更後の期限 | |

|---|---|---|

| 申請書 | 令和7年10月31日(金) | 令和7年11月14日(金)※必着 |

| 確認書 | 令和7年10月31日(金) | 令和7年11月21日(金)※必着 |

申請がまだの方は、お早めに手続きをお願いいたします。

※期限を過ぎた場合は、給付対象外となりますので、ご留意ください。

令和6年1月2日~令和6年12月31日の間に南城市に転入した方のうち、不足額給付の対象と思われる皆さまへ

不足額給付の対象者にあたると思われるにも関わらず、申請書及び確認書が届いていない方は、お早めにお問い合わせください。※対象となる方の提出期限も上記同様です。

■ 提出の際には、以下の書類が必要になります。

- 令和6年度の課税が分かる書類

- 令和6年度実施の当初調整給付の給付有無が分かる書類

- 低所得世帯向け給付金を受給有無が分かる書類

不足額給付のご案内

国のデフレ完全脱却のための総合経済対策に基づき、定額減税しきれない方等に給付措置を実施するものです。

令和7年度定額減税補足給付金(不足額給付)では、令和6年度に実施した当初調整給付の支給額に不足が生じる方等を対象に、不足する金額を給付します。

チラシ

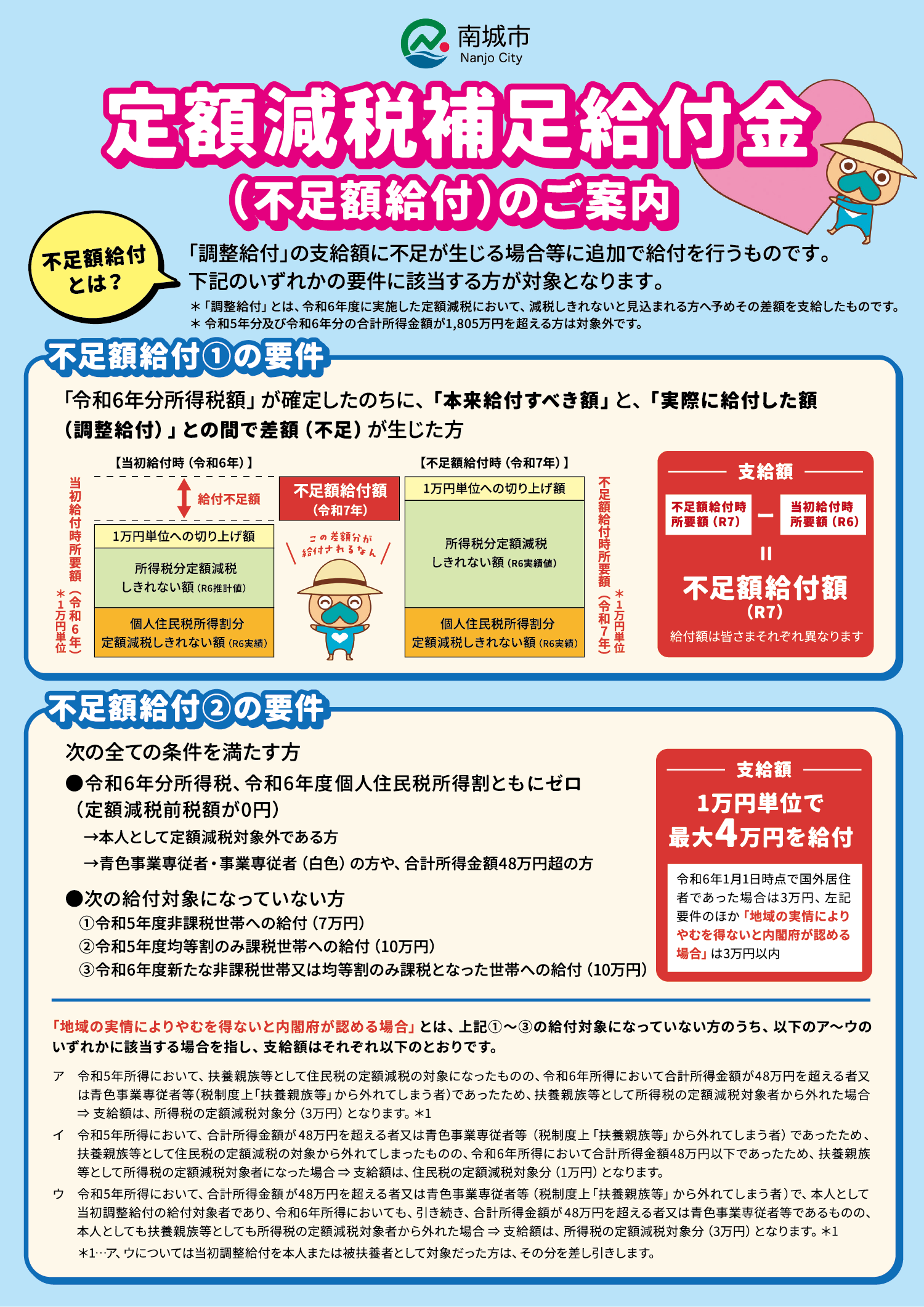

チラシ表面

チラシ裏面

対象者

【不足額給付Ⅰ】について

当初調整給付において、令和5年の所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額が確定したのちに、本来給付すべき所要額と当初調整給付額との間で差額が生じた方。

ただし、納税義務者本人の合計所得金額が1,805万円以下である場合に限る。

対象の可能性がある方

- 令和5年中に比べて令和6年中の所得が減少した方

- 子どもの出生等、令和6年中に扶養親族等が増えた方

- 当初調整給付後に、令和6年度分個人住民税所得割額の税額修正が生じた方

- 就職等により、令和6年に所得税が発生した方(例:令和6年4月に就職した学生等)

- 令和5年のみ一時的に収入が増えていた方(不動産売買等)

- 海外からの入国者のうち、令和6年に所得税が発生した方

対象外の方の例

定額減税前の令和6年度分市民税・県民税所得割額と令和6年分所得税額の両方が0円※(非課税)であった方は対象ではありません。

※令和6年分源泉徴収票の摘要欄に記載されている源泉徴収時所得税減税控除済額が0円または令和6年分確定申告書第1表の「43.再差引所得税額」が0円の場合、定額減税前の令和6年分所得税額は0円です。

また、令和6年分源泉徴収票に記載されている控除外額(定額減税しきれなかった額)と不足額給付の額は、必ずしも一致するものではありません。

【不足額給付Ⅱ】について

原則として、以下全ての要件を満たす方

- 本人として定額減税対象外(令和6年分所得税及び令和6年度住民税所得割の定額減税前税額がゼロ)

- 税制度上「扶養親族」等(※1)の対象外であり、扶養親族等として定額減税の対象外

- 低所得世帯向け給付対象世帯の世帯主または世帯員(※2)に該当していないこと

- 合計所得金額が1,805万円以下

※1 税の制度上において「扶養親族」の対象外であるとは、青色専従者、事業専従者(白色)または合計所得金額が48万円超の人を指します

※2 低所得世帯を対象とした給付金は以下のとおりです。

・令和5年度非課税世帯への給付金(7万円)

・令和5年度均等割のみ課税世帯への給付金(10万円)

・令和6年度新たに非課税世帯または均等割のみ課税となった世帯への給付金(10万円)

対象の可能性がある方の例

- 事業専従者

- 合計所得金額が48万円を超えているが非課税の方(ひとり親控除などにより非課税となっている等)

地域の実情によりやむを得ないと内閣府が認める場合※3

上記のほか、低所得世帯向け給付対象世帯の世帯主・世帯員(上記※2)に該当していない方のうち、以下の①~③のいずれかに該当する方も支給対象となる場合があります。

- 令和5年所得において、扶養親族等として住民税の定額減税の対象になったものの、令和6年所得において合計所得金額が48万円を超える者又は青色事業専従者等(税制度上「扶養親族等」から外れてしまう者)であったため、扶養親族等として所得税の定額減税の対象から外れてしまった場合

- 令和5年所得において、合計所得金額が48万円を超える者又は青色事業専従者等(税制度上「扶養親族等」から外れてしまう者)であったため、扶養親族等として住民税の定額減税の対象から外れてしまったものの、令和6年所得において合計所得金額48万円以下であったため、扶養親族等として所得税の定額減税の対象になった場合

- 令和5年所得において合計所得金額が48万円を超える者又は青色事業専従者等(税制度上「扶養親族等」から外れてしまう者)で、本人として当初調整給付の給付対象者であり、令和6年所得においても、引き続き、合計所得金額が48万円を超える者又は青色事業専従者等であるものの、本人としても扶養親族等としても所得税の定額減税の対象から外れてしまった場合

支給額

| 不足額給付Ⅰ | 不足額給付額算定時点の調整給付額と当初調整給付額との差額 ※当初調整給付の申請期限までに申請がなかった方や、受給を辞退された場合、当初調整給付の給付額分を受け取ることはできません。 |

|---|---|

| 不足額給付Ⅱ | 最大4万円 ・令和6年1月1日時点で国外居住者であった場合には3万円 「地域の実情によりやむを得ないと内閣府が認める場合」(上記※3)に該当する方は、3万円以内の個別の支給額 |

案内等の発送時期

南城市において対象者であることが把握できた方への発送時期

| 対象者 | 発送予定日 |

|---|---|

| 不足額給付Ⅰ | 8月末 |

| 不足額給付Ⅱ及び南城市に転入した方 | 8月末〜9月中旬頃 |

給付要件に該当するにも関わらず、南城市から案内等が届かない方

本人の申し出による給付申請が必要です。

支給対象要件を満たしている場合でも、南城市から手続きに必要な書類が送付されない場合があります。その場合は南城市定額減税補足給付金事務局(098-988-8195)までご連絡ください。必要な手続きについてご案内します。

返送・申請期限

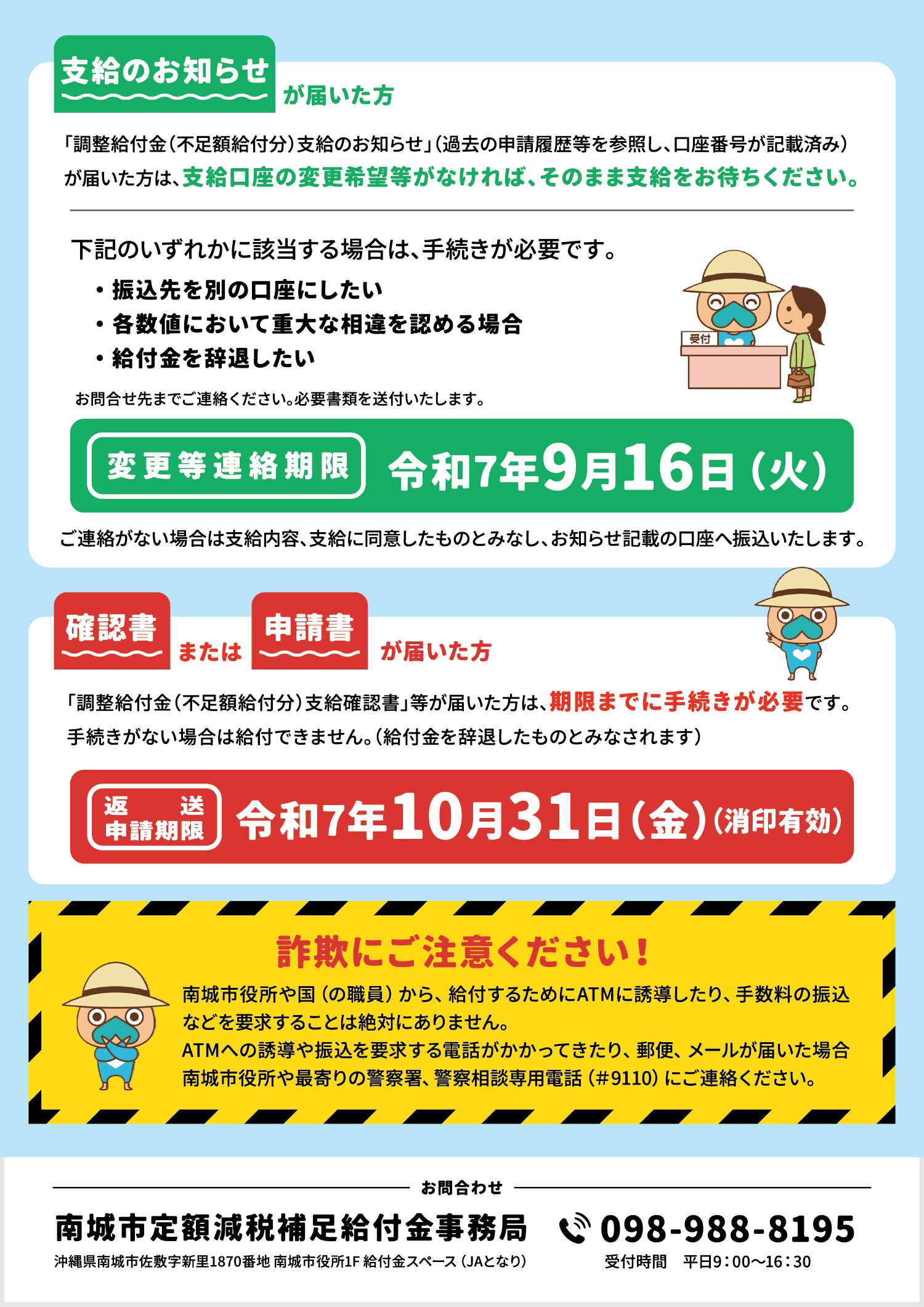

①「支給のお知らせ」が届いた方

過去の申請履歴を参照し、口座番号が記載された「支給のお知らせ」が届いた方は、そのまま支給をお待ちください。ただし、下記のいずれかに該当する場合は、必ずお問合せ先までご連絡ください。必要書類を送付いたします。

● 振込先を別の口座にしたい場合

● 各数値に重大な相違を認める場合

● 給付金を辞退したい場合

| 変更等連絡期限 | 令和7年9月16日(火) |

|---|

②「確認書」または「申請書」が届いた方

- 「調整給付金(不足額給付分)支給確認書」等が届いた方は、期限までに必ず手続きが必要です。

- 手続きがない場合は給付できません(給付金を辞退したものとみなされます)。

| 返送・申請期限 | 令和7年10月31日(金)【当日消印有効】 |

|---|

振り込め詐欺や個人情報の詐取にご注意ください

- 南城市や国(の職員)がATM(現金自動預払機)の操作をお願いすることは、絶対にありません。

- 南城市や国(の職員)が「定額減税補足給付金(不足額給付)」の給付のために、手数料の振り込みを求めることは、絶対にありません。

- 「携帯電話を持ってATMへ行け」は詐欺です!

お問い合わせ

| お問い合わせ先 | 南城市定額減税補足給付金事務局 |

|---|---|

| 所在地 | 沖縄県南城市佐敷字新里1870番地 南城市役所1F給付金スペース |

| TEL | 098-988-8195 |

| 受付時間 | 平日9:00~16:30 |